Уровень финансового риска формула по балансу. Значение коэффициента фин. риска и зачем он нужен. Где он применяется

Когда создаётся предприятие или компания, то многие надеются на длительное, плодотворное и эффективное существование. Но, увы, так бывает не всегда. И необходимо обзавестись внешними долгами, а бывает, что нужны инвестиции. Таким образом, присутствует капитал, который не принадлежит владельцу предприятия. А вместе с ним возникают и финансовые риски. Что это такое? Что значит коэффициент финансового риска? Зачем его считают, как интерпретируют?

Что называют коэффициентом финансового риска?

Для определения уровня потенциальных проблем считают этот показатель. Коэффициент финансового риска (левериджа или привлечения) указывает на отношение привлеченных из внешних источников финансов к собственным средствам. Является сравнительным инструментом, который показывает потенциальный уровень свободы при принятии решений, распределении доходов, а также возможности привлечения дополнительных денег под нужды предприятия.

Где он применяется?

Важную роль коэффициент финансового риска играет на рынке облигаций, займов и кредитования. Причем имеет он обоюдное применение: его может использовать и предприниматель, и потенциальный инвестор. Для владельца компании коэффициент финансового риска показывает состояние предприятия (а тенденции к его изменению – особенности развития). Также информирование о нём является очень важным с точки зрения планирования будущего.

Важную роль коэффициент финансового риска играет на рынке облигаций, займов и кредитования. Причем имеет он обоюдное применение: его может использовать и предприниматель, и потенциальный инвестор. Для владельца компании коэффициент финансового риска показывает состояние предприятия (а тенденции к его изменению – особенности развития). Также информирование о нём является очень важным с точки зрения планирования будущего.

Для инвестора коэффициент финансового риска является показателем стабильности предприятия. Так, если рассматривать компанию, у которой он составляет 0, можно говорить о том, что у нее до этого момента всё было хорошо. Но из-за какой-то причины или причин дела пошатнулись, поэтому предприятию не помешает небольшая финансовая помощь. Но если коэффициент финансового риска достиг значения в 1 или даже превысил его, то тут есть два варианта:

- Проигнорировать данное предприятие как таковое, что постоянно нуждается в фин. помощи. Вероятно, ситуация не изменится в ближайшее время.

- Воспользоваться ситуацией, поддержав компанию. Ведь если она всё же разорится, то инвестор сможет претендовать на производственные секреты, территорию, здания, технику в качестве уплаты долгов. Если предприятие представляет значительный интерес, то такая схема выглядит очень реальной.

Но как же, собственно, узнать коэффициент финансового риска? А для этого его необходимо подсчитать.

Как рассчитать коэффициент финансового риска?

Может показаться, что это ужасно – считать что-то. Многие экономические формулы представляют собой настоящую головную боль. Но не в этом случае. Коэффициент финансового риска по балансу является одним из самых простых. Первоначально взглянем на формулу, а затем перейдем к её объяснению.

Может показаться, что это ужасно – считать что-то. Многие экономические формулы представляют собой настоящую головную боль. Но не в этом случае. Коэффициент финансового риска по балансу является одним из самых простых. Первоначально взглянем на формулу, а затем перейдем к её объяснению.

К фр = ЗК/СК

- К фр – это коэффициент финансового риска.

- ЗК – это заемный капитал. Всё то, что было взято в долг у банковского учреждения или инвестировано отдельным юридическим или физическим лицом.

- СК – это собственный капитал. Сюда относятся все денежные средства, которые принадлежат собственно владельцу/основателю предприятия, для которого считается коэффициент финансового риска.

Интерпретация полученных значений и применение на практике

Вот посчитали вы данные, получили какие-то значения – что дальше-то делать? Что позволяет нам говорить про коэффициент финансового риска? Формула использована, и теперь полученные цифры необходимо интерпретировать. Это требуется для того, чтобы оценить финансовую устойчивость предприятия на случай потрясений. Коэффициент изображает, сколько единиц привлеченных средств припадает на 1 деньгу ваших вложений. Чем больший показатель – тем большая зависимость от инвесторов и внешних долгов у предприятия. Коэффициент должен быть как можно меньше. Оптимальным считается показатель меньше 0,5. При значении 1 предприятие имеет значительные финансовые риски, и необходимо предпринять ряд мер, чтобы исправить текущее положение.

Заключение

Следует учитывать, что данный коэффициент ещё не означает, что предприятие вот-вот разорится, даже несмотря на то, что он может достигать и значений 2, 3 или 5. Он просто указывает на то, что в случае каких-то проблем бегства капитала или чего-то похожего работа предприятия может значительнейшим образом застопориться. Например, можно рассмотреть такой вариант: общий капитал компании 1000 рублей. 200 из них принадлежит инвестору.

Следует учитывать, что данный коэффициент ещё не означает, что предприятие вот-вот разорится, даже несмотря на то, что он может достигать и значений 2, 3 или 5. Он просто указывает на то, что в случае каких-то проблем бегства капитала или чего-то похожего работа предприятия может значительнейшим образом застопориться. Например, можно рассмотреть такой вариант: общий капитал компании 1000 рублей. 200 из них принадлежит инвестору.

Если он вдруг выведет свои деньги, то оставшиеся 800 помогут выстоять. Но если значения поменять? Вряд ли 200 рублей хватит для качественной работы. И помогает понять грань, когда можно взять деньги, а когда нельзя, коэффициент финансового риска. Формула по балансу хотя и указывает на приемлемую грань, но к займам следует относиться осторожно – ведь берутся чужие деньги, причем на краткий срок, а возвращаются свои, в большем количестве и навсегда. Оптимальные действия – это сведение коэффициента до нуля.

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Оценка кредитного риска через расчет вероятности невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия – невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

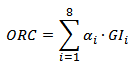

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска – риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска – рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: “ “.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.

Из статьи Вы узнаете:

Коэффициенты финансовой устойчивости предприятия – это показатели, которые наглядно демонстрируют уровень стабильности предприятия в финансовом плане. К ним относятся нижеследующие коэффициенты.

Коэффициент независимости (автономии)

Общий коэффициент автономии (или как его ещё называют – коэффициент независимости ) – это относительная величина, определяет уровень общей независимости предприятия в финансовой сфере, а также показывает удельный вес собственных средств предприятия во всей сумме. Формула расчёта общего коэффициента автономии выглядит так:

КиР – капитал и резервы,

РПР – резервы предстоящих расходов

ВБ – валюта бухгалтерского баланса

– величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости и рассчитывается по формуле:

ФО – финансовые обязательства

Коэффициент манёвренности собственных средств предприятия

– определяет, какая доля собственных средств предприятия используется для финансирования деятельности в краткосрочном периоде, т.е. какая часть собственного капитала вложена в оборотные активы, а какая – капитализирована. Расчёт производится по такой формуле:

ЗиЗ – запасы и затраты

(также называется коэффициентом финансирования

) – величина, определяющая долю собственных средств, выделяемых на покрытие должностных обязательств. Рассчёт производится по формуле:

(также называется коэффициентом левериджа

или коэффициентом привлечения

) – показывает отношение размера привлечённого капитала к объёму собственных средств. Рассчитывается по формуле:

ЗК – заёмный капитал

СК – собственный капитал

Для оценки финансовой устойчивости предприятия в долгосрочной перспективе в практике используется показатели (коэффициент) финансового левериджа.

Коэффициент финансового левериджа – представляет собой отношение заемных средств предприятия к собственным средствам (капиталу). Данный коэффициент близок к . Понятие финансового левериджа используется в экономике для того что бы показать, что с использованием заемного капитала предприятие формирует финансовый рычаг для увеличения рентабельности деятельности и отдачи от собственного капитала. Коэффициент финансового левериджа на прямую отражает уровень финансового риска предприятия.

Формула расчета коэффициента финансового левериджа

Коэффициент финансового левериджа = Обязательства / Собственный капитал

Под обязательствами различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Инвесторы и владельцы предприятий предпочитают более высокий коэффициент финансового левериджа, потому что это обеспечивает большую норму рентабельности. Кредиторы наоборот вкладываются в предприятия с меньшим коэффициентом финансового левериджа, так как данное предприятие финансово не зависимо и имеет меньший риск банкротства. Коэффициент финансового левериджа более точно рассчитывать не по балансам предприятия, а по рыночной стоимости активов. Так как стоимость у предприятия зачастую рыночная стоимость активов превышает балансовую, а значит уровень риска данного предприятия ниже нежели при расчете по балансовой стоимости.

Коэффициент финансового левериджа = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Коэффициент финансового левериджа = Долгосрочные обязательства / Собственный капитал

Если расписать на факторы коэффициент финансового левериджа, то по Г.В. Савицкой формула будет иметь следующий вид:

КФЛ = (Доля заемного капитала в общей сумме активов) / (Доля основного капитала в общей сумме активов) / (Доля оборотного капитала в общей сумме активов) / (Доля собственного оборотного капитала в оборотных активах) * Маневренность собственного капитала)

Эффект финансового рычага (левериджа)

Коэффициент финансового левериджа тесно связан с эффектом финансового рычага, который также называет эффектов финансового левериджа.

Эффект финансового рычага показывает норму увеличения рентабельности собственного капитала при увеличении доли заемного капитала.

Эффект финансового рычага = (1-Ставка налога на прибыль) * (Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) * (Сумма заемного капитала) / (Сумма собственного капитала предприятия)

(1-Ставка налога на прибыль)

представляет собой налоговый корректор показывают связь эффекта финансового рычага и различных налоговых режимов.

(Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия)

представляет разницу между рентабельностью производства и средним процентом по кредитам и другим обязательствам.

(Сумма заемного капитала) / (Сумма собственного капитала предприятия)

представляет собой коэффициент финансового рычага (левериджа) характеризующий структуру капитала предприятия и уровень финансового риска.

Нормативные значения коэффициента финансового левериджа

Нормативным значением в отечественной практике считается значение коэффициента левериджа равного 1, то есть равные доли, как обязательств, так и собственного капитала.

В развитых странах, как правило, коэффициент левериджа составляет 1,5, то есть 60% заемного капитала и 40% собственного.

Если коэффициент больше 1 то предприятие финансирует свои активы за счет привлеченных средств кредиторов, если меньше 1, то предприятие финансирует свои активы за счет собственных средств.

Также нормативные значения коэффициента финансового левериджа зависит от отрасли предприятия, размеров предприятия, фондоемкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сопоставить с аналогичными предприятия отрасли.

Высокие значения коэффициента финансового левериджа могут быть у предприятий с прогнозируемым потоком денежных средств за товары, а также для организаций имеющих высокую долю высоколиквидных активов.

Для достижения поставленных экономических целей любое предприятие использует собственные и привлеченные средства. От скорости осуществления проведения транзакций, всех процессов деятельности во многом зависит конкурентоспособность и успех в любом направлении бизнеса. Но как правильно оценить степень возможностей привлечения заемных средств, не переступив грань успешного развития от попадания в долговую зависимость и ? Экономисты разработали показатели, с помощью которых можно оценить текущее финансовое состояние и прогноз будущей устойчивости предприятия с учетом привлечения заемных средств. Базовый показатель расчетов называется коэффициент финансового риска.

Соотношение общей величины заемного капитала любой самостоятельной единицы хозяйственной деятельности к характеризует степень ее финансовой зависимости на определенную дату и называется в различных экономических источниках коэффициентом привлечения, левериджа или финансового риска.

Его упрощенная международная формула

КФР = ЗК / СК, где:

Применительно к действующей в России форме бухгалтерского баланса для определения суммы заемного капитала на отчетную дату необходимо суммировать показатели раздела IY «Долгосрочные обязательства» (строка 1400) и раздела Y «Краткосрочные обязательства» (строка 1500).

Показатель собственного капитала предприятия отражается по строке 1300 раздела III Баланса «Капитал и резервы».

Таким образом, в России формула коэффициента финансового риска по балансу (форма 1) имеет такой вид:

КФР = строка 1400 + строка 1500 / строка 1300

Как рассчитать коэффициент финансового риска

Пример 1. По состоянию на 1 января 2018 года собственный капитал акционерного общества «Факел», состоящий из уставного, дополнительных фондов и , составил 125 млн. рублей.

Остаток долгосрочных обязательств (банковские кредиты) равен 60 млн. рублей.

Краткосрочные обязательства перед поставщиками, по оплате труда работникам, отчислениям в социальные фонды, налоговым платежам составили 80 млн. рублей.

Коэффициент финансового риска по АО «Факел» на 1 января 2018 года равен (60+80) / 125 = 1,12.

Анализы ученых экономистов свидетельствуют, что такой показатель не является критическим для предприятия. Нормой для большинства отраслей деятельности принято считать коэффициент 2-2,5 единицы, а для сфер деятельности с повышенной оборачиваемостью (оптовая, ) нормальным может быть показатель в 3-4 единицы.

Для более точной оценки специалисты изучают качество имеющихся активов предприятия (мгновенные, краткосрочные, долгосрочные), возможность их быстрого превращения в деньги для погашения задолженности по привлеченным заемным средствам. В нашем примере показатель свидетельствует, что у акционерного общества есть резервы повышения активности, развития бизнеса с помощью привлечения недорогих заемных ресурсов.

Сфера применения КФР

Основное направление использования расчета финансовой зависимости – оценка потенциальными инвесторами, банковскими и финансовыми учреждениями, партнерами по бизнесу, поставщиками сырья, товаров и услуг его способности своевременно погашать долги. Заемщик, кредитор определяет степень своего доверия к конкретному субъекту предпринимательства и определяет размер предоставляемой суммы займа, срок его возврата или расчетов за отгруженные материалы, предоставленные услуги.

Само предприятие с помощью расчетов КФР, дополнительного анализа эффективности привлечения заемных средств (например, расчета соотношения дополнительной прибыли, полученной от прироста заемного капитала) за несколько прошедших периодов оценивает размер дополнительных ссуд, других источников финансирования для развития своей деятельности. Одновременно определяется «красная черта», прохождение за которую приведет к высоким процентам за несвоевременное и банкротство.

Расчет коэффициента в обязательном порядке осуществляется:

- в инвестиционных проектах

- при выпуске дополнительных акций или облигаций, других видов ценных бумаг

Большинство банков использует расчеты КФР при подготовке кредитных договоров с субъектами предпринимательства.

Показатели финансового риска используются при определении общего рейтинга деятельности предприятий, в статистике и отчетности.

Интерпретация полученных значений коэффициента и применение на практике

На базе расчета КФР за предыдущие периоды и планирования будущих лет производится подробный факторный анализ предполагаемых рисков. Определяется прогнозное значение возможных отклонений показателя от среднего уровня на основе формулы расчет коэффициента вариации:

Kv = (& / Xср), где:

- Kv — коэффициент вариации

- & — отклонение полученных показателей за периоды анализа

- Xср – среднее предполагаемое значение финансового риска

Значение, коэффициента вариации свыше 0,25 свидетельствует о высокой волатильности рисков вложений в предприятие, являющееся , его нестабильности.

Производится факторный анализ рисков:

- По колебаниям процентных ставок кредитов, получаемых в разных банках

- Ежегодным прогнозам инфляции в регионе

- Тенденциям развития отдельных экономических отраслей в мире и конкретном регионе

Осуществляется сравнительная оценка рисков привлечения капиталов из разных источников.

Пример 2. Акционерное общество «Факел» имеет две возможности привлечения заемного капитала на пять лет:

- Осуществить дополнительный выпуск облигаций

Прогнозный анализ определил, что в первом случае с вероятностью 0,5 будет получена прибыль 10 млн. рублей. Среднее значение финансовых рисков – 2,0.

Во втором варианте с вероятностью 0,6 будет получена прибыль 9 млн. рублей. Среднее значение финансовых рисков 1,8.

Математическое ожидание в первом варианте равно 5 млн. рублей(10 х 0,5), во втором 5,4 млн. рублей (9 х 0,6). При этом во втором случае средние показатели рисков меньше.

Акционерное общество выбрало второй вариант инвестирования.

Метод экспертных оценок финансовых рисков предполагает тщательный сбор, аналитическую обработку всех существенных факторов влияния, моделирование различных ситуаций, возникающих вследствие привлечения заемных средств.

Практическое владение методами расчета финансовых рисков, в том числе на основе анализа бухгалтерских балансов объекта инвестирования, позволяет точнее определить , финансовую устойчивость и надежность предприятий.

Напишите свой вопрос в форму ниже